Güneş'in yazısı şöyle:

Belediyelerde iyi yönetişim kültürünün herhangi bir kurumda hayata geçirilmesi belirli ilkelerin kurumsal yapı, mekanizma, araç ve kurallar yoluyla farklı yönetim süreçlerinde hayata geçirilmesine bağlı. Bu nedenle söz konusu ilkelerin belediyelerin yapı, işleyiş ve hizmetlerinde bütünsel olarak sürekli uygulanmasına ve geliştirilmesine ihtiyaç var. Değişen koşullar ve beklentilere rağmen iyi yönetişim kültürünü bir kurumda korumak ve güçlendirmek ancak sürekli olarak ölçmek, değerlendirmek ve geliştirmekle sağlanabilir. Bu şekilde yaklaşıldığında iyi yönetişimin sunduğu faydalardan daimî olarak yararlanılabilir.

Genel olarak, şeffaflık, hesap verebilirlik, katılımcılık gibi iyi yönetişim ilkeleri birçok ülkenin yasal düzenlemelerine ve kurumsal yapılarına dahil edilmiş durumda. Ancak, mevzuat tam ve sürekli olarak uygulansa bile, genellikle her ilkenin parçalı ve belirli süreçlerde uygulandığı söylenebilir. Başka bir ifadeyle, iyi yönetişim ilkelerinin bütünsel ve tutarlı olarak hem kurumsal yapılarda hem de yönetim süreçlerinin her adımında hayata geçirilmesi gerektiği çoğu zaman gözden kaçırılıyor. İyi yönetişim, bir kültürden çok usul, yöntem veya belirli bir uygulama olarak ele alınıyor. Bununla beraber kurumsal işleyiş, faaliyet ve hizmetler, çoğu zaman iyi yönetişim uygulamalarının hayata geçirilmesi açısından ölçülmüyor. Ölçülmeyen performans iyileştirilemez. İyi yönetişim ilkelerinin somut olarak belediye yapı, işleyiş ve faaliyetlerinde bütünsel olarak işlevsellik kazanmasına, ölçülmesine ve sürekli geliştirilmesine ihtiyaç var. İyi yönetişim kültürünün sunduğu güven ortamı, yönetim kalitesi ve faaliyetlerin kapsayıcılığı ve etkinliğini sürekli kılacaktır.

Bunun yanında çıkarılan; Kamu yönetimi reformlarının önemli bir tartışma alanı, kamu personel alanında yapılması planlanan değişikliklerdir. Maaş veya ücret kaybının olup olmayacağı, iş garantisinin ortadan kalkıp kalmayacağı konularına sıkışan bu tartışmaların aslında iş süreçlerinin yeniden yapılandırılmasına ve iyileştirilmesine odaklanması gerektiği açıktır.

Kamuda iş süreçlerinin belirlenmesi, modellenmesi ve iyileştirilmesine yönelik önemli mevzuat düzenlemeleri yapılmıştır. Başta 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun yürürlüğe girmesiyle birlikte, iç kontrol tanımlanmış ve kamuda süreçlere ilişkin iç kontrol çalışmaları kapsamında yapılması gerekenler, bu Kanun’a dayanılarak çıkarılan ikincil veya üçüncül mevzuat ile ortaya konulmuştur.

Diğer taraftan, “Birlikte Çalışabilirlik” de bu alanda yapılan önemli çalışmalardan biridir. Bu çalışmayla, süreçlerin haritalandırılması, fark analizi yapılması ve modellenmesi konularında teknik standartlar belirlenmiştir.

Ancak, kamuda bu çalışmaların kalite çalışmalarıyla karıştırılması, süreklilik kazandırılan ve güncellenen çalışmalar haline gelmemesi, denetimle eksikliklerin tespit edilmemesi gibi nedenlerle, istenilen düzeye gelmediğini düşünmekteyim.

Bu çalışmamda, kamu iş süreçlerindeki sorunları hakkında değerlendirmeler yaparak, iç kontrol ve birlikte çalışabilirlik mevzuatları çerçevesinde konulan çözümlere yer verdim. Diğer taraftan, uygulamada aksayan yönlere ilişkin önerilerimi de paylaşmayı uygun gördüm.

Kamuda genel bir mevcut durum analizi yaptığımızda aşağıdaki sorunların bulunduğunu görmekteyiz.

- Görevinin gereklerini bilen, nitelikli personel sayısının yetersiz olması

- Çalışanların işlem zincirinin tamamını görememesi, işlemlerin tek bir halkasına odaklanması veya bu işlemde uzmanlaşması, sistemi bir bütün olarak algılayamaması, işine hakim personelin “bilgi dukalığı” kurması, işin sadece belli bir bölümünün üstlenilmesi/öğrenilmesi, uzun yıllar aynı konuda/alanda çalışarak emekli olan personel bulunması

- Personel rotasyonunun oldukça güç olması, personelin çalıştığı alan dışında sorumluluk üstlenmek istememesi, işin başlangıcını, (önceki işlem) => sürecini (kontrol ortamı) => sonucunu gösteren rehber bulunmaması

- Uygulanması gereken prosedürlerin oldukça değişik mevzuat normlarında yayımlanması, bir bütün halinde kontrol noktalarının ortaya koyulamaması

- Mevzuatımızın da hızlı, ayrıntılı ve kapsamlı bir şekilde değişmesine karşın, değişikliklerin uygulayıcılar tarafından takip edilmesinde güçlükler yaşanması

Yukarıda yer verilen hususlar, kamu yönetimi reformlarında da tartışma konusu olan önemli sorunlardır. Sürekli kamu personel reformunun tartışılmasına neden olan bu sorunların çözümünün de yazımızın ilerleyen bölümlerinde yer verdiğimiz, iç kontrol ve birlikte çalışabilirlik gibi düzenlemelerine uyumda yaşanan sorunların giderilmesinde görmekteyim.

Bakıldığı kamuda iç kontrol ve süreç yönetimi , öncelikle şu hususu belirtmek gerekir ki süreç yönetimine geçiş yasal bir zorunluluk olmakla birlikte kesinlikle yasal zorunluluk nedeniyle yürütülmemelidir. Bu çalışmalar idarelere değer katar ve idareleri geliştirir. Bu nedenle yönetim bilgi sisteminin önemli bir parçasıdır ve öncelikle üst yönetim bu çalışmaya kendi yönetim kalitesini geliştirmek amacıyla destek vermelidir.

5018 sayılı Kanun’un 55.maddesinin ikinci fıkrasında, Maliye Bakanlığı tarafından malî yönetim ve iç kontrol süreçlerine ilişkin standartlar ve yöntemlerin belirleneceği, geliştirileceği ve uyumlaştırılacağı, ayrıca, sistemlerin koordinasyonunun sağlanacağı ve kamu idarelerine rehberlik hizmeti verileceği hüküm altına alınmıştır.

Bu kapsamda Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü’nce “Üst Yöneticiler İçin İç Kontrol ve İç Denetim Rehberi” yayımlanmıştır. Bu rehberde Merkezi Uyumlaştırma Birimi tarafından yapılan düzenlemeler dışında idarelerce;

- İş ve işlemlere yönelik süreç akış şemaları hazırlanması,

- Personelin görev, yetki ve sorumlulukları açık bir şekilde belirlenmesi,

- Görevlerin bilgili ve yeterli personel tarafından yürütülmesine önem verilmesi,

- Kontrol prosedürleri belirlenmesi,

- Uygun bir iletişim ağı oluşturulması,

- Personelin yeterli eğitim almasına yönelik çalışmalar yapılması,

- Kontrol listeleri ve kontrol öz değerlendirme formları oluşturulması, gerektiği ifade edilmiştir.

Ancak, bu noktada şu hususu gözden kaçırmamak gerekir; iç kontrol sadece iş akış şemalarını hazırlamaktan ibaret değildir. İç kontrol genel anlamda yönetim kontrolü olup; faaliyetlerin yürütülmesinde benimsenen bir yönetim biçimi ve eylemler bütünü olarak ele alınması gerekmektedir.

6085 sayılı Sayıştay Kanunu kapsamında yapılandırılan, yeni dış denetim çerçevesinde iç kontrolün bileşenlerinden biri olan süreç yönetimi denetim bulgularında yer almakta, iş akış şemalarının hazırlanmaması, bu yönde çalışmaların yetersiz olması oldukça fazla denetim raporunda karşımıza çıkmaktadır.

Hem kamuda, hem de belediyelerde birlikte çalışabilirlik neden çok önemli olmalı ve yapılmalı, internet ile 1993 yılında tanışan Türkiye’de kamu hizmeti sağlayan kurum ve kuruluşlara ait internet sitesi sayısı hızla artmış, Ocak 2006 itibarıyla, 8.115’e ulaşmıştır. Her ne kadar günümüzde birçok devlet kurumunun web sitesi olsa da, e-devlet alanındaki çalışmaların etkileşim, katılım, şeffaflık, erişilebilirlik konularında arzu edilen düzeyde bir iyileşme sağladığını söyleyebilmek mümkün değildir. Örneğin yapılan bir araştırmada, vatandaşların sadece %3’ünün kamu bilgi ve hizmetlerine İnternet yolu ile ulaştığı Türkiye, araştırmada incelenen 26 ülke arasında sonuncu olmuştur. Benzer şekilde, 11.000 İnternet kullanıcısı ile görüşülerek gerçekleştirilen bir araştırmada da bu kişilerden sadece %9’nun bir kamu kuruluşunun web sayfasını ziyaret ettiği, buna karşılık kullanıcılardan %25’inin İnternet’i haber okumak, %19’unun iş bulma amaçlı, %14’ünün ise müzik dinlemek için kullandığını nakletmektedir.

Diğer taraftan, 2006 yılı e-Devlete Geçişte Kamu Kurumları İnternet Siteleri konulu Performans Denetiminde; “Ülkemizde kamu kurumlarının internet siteleri, ağırlıklı olarak bilgi ve doküman sunulan birinci düzey ve/veya elektronik yayıncılık yapılan ikinci düzey sitelerdir. İnternet sitelerinden bu düzeyde hizmet sunulması, etkileşimli ve katılımcı kamusal hizmet sunumunu hedefleyen e-Devlet için yeterli değildir. Oysa sunulan hizmet çeşidinin ve kalitesinin artırılması, söz konusu hizmetlerin klasik usulde çalışanlar eliyle sunulmasından ve dolayısıyla bürokratik işlemlerin devam etmesinden kaynaklanan maliyet ve zaman kayıplarını önlemenin en önemli aracıdır. Üstelik, 2005 yılında kamu kurumlarının internet sitelerinden vatandaşın yararlanma oranında önceki yıllara göre, yaklaşık %50 azalma olmuştur. Bu durum, kamu internet sitelerinin vatandaşın tercih ve ihtiyaçlarına göre gözden geçirilmesi gereğine işaret etmektedir. Vatandaşın günlük yaşamında ihtiyaç duyacağı, uygulanması kolay ve etkisi yüksek hizmetlere öncelik verilerek, elektronik hizmet sunumu geliştirilmelidir.” denilerek önemli tespitlerde bulunulmuştur.

Yaşanmakta olan bu sorunların çözümü ve bilgi teknolojilerinden daha etkin yararlanma amacıyla birçok düzenleme yapılmıştır. Bu düzenlemelerle, şeffaflık, kesintisiz/sürekli hizmet, katılımcılığın artırılması, hizmete kolay, hızlı ve rahat erişim, hizmet kalitesinin artırılması, harcamalarda tasarruf sağlanması, kırtasiye işlemlerinin kontrol altına alınması, vatandaşın devlete olan güveninin artması amaçlanmaktadır.

Bugüne kadar yapılan çalışmaları kısaca değerlendirmek gerekirse; öncelikle, Başbakanlık tarafından yayımlanan 1998/13 sayılı Genelge ile kamu yönetiminde bilişim hizmetlerinin etkinliği sağlanmaya yönelik “Kamu-Net Üst Kurulu” oluşturulduğunu görmekteyiz. Bu dönemde Başbakanlıkça yürütülen “Kamu-Net Kamu Bilgisayar Ağları” projesiyle gerçek veya tüzel kişilere ilişkin mevcut bilgilerin gizlilik derecesi ve ulaşabilirliği çerçevesinde, bilgisayar ortamında alışverişinin sağlanabilmesi için gerekli veri altyapısının oluşturulması hedeflenmiştir.

Türkiye’de bu yönde çalışmalar devam ederken, Avrupa Birliği’nde yaşanan gelişmeler de ülkemizi doğrudan etkilemiştir. Bir yandan, Avrupa Birliği'ne aday ülkelerin gerçekleştirmesi öngörülen e-Avrupa+ eylem planı Ülkemizce kabul edilmiş, bu planda belirtilen çalışmaların tamamlanması ülke olarak taahhüt edilmiş, diğer taraftan, Avrupa Birliği Müktesebatının Üstlenilmesine İlişkin Türkiye Ulusal Programı'nın bilim ve araştırmaya ilişkin 17. bölümünde de e-Avrupa girişiminin desteklendiği ve Türkiye'de bilgi toplumunu oluşturmak amacıyla e-Türkiye girişiminin başlatılacağı beyan edilmiştir.

Devletimiz tarafından hazırlanan Acil Eylem Planı’nda yer alan KYR-22 kodlu eylem, bugüne kadar Türkiye’de yürütülen bilgi toplumuna yönelik çalışmaların bütüncül bir yaklaşımla yürütülmesini öngörmüştür. Bu kapsamda, 2003/12 sayılı Başbakanlık Genelgesi ile E-Dönüşüm Türkiye Projesinin amaçları, kurumsal yapısı ve uygulama esasları belirlenerek, koordinasyonunu sağlamak üzere DPT bünyesinde, Bilgi Toplumu Dairesi Başkanlığı oluşturulduğu kamu kurum ve kuruluşlarına duyurulmuştur. Ayrıca, söz konusu Genelgede öngörüldüğü üzere e-Dönüşüm Türkiye Projesi’nin üst düzeyde yönlendirilmesi ve izlenmesi amacıyla, ilgili kamu kurum ve kuruluşları ile sivil toplum kuruluşlarının üst düzey temsilcilerinden oluşan bir Danışma Kurulu oluşturulmuştur.

Bu süreçte DPT Müsteşarlığı’nın koordinatörlüğünde, 2003-2004 dönemini kapsayan Kısa Dönem Eylem Planı hazırlanmış, Danışma Kurulunun değerlendirmeleriyle son şekli verilmiş Başbakanlığın 2003/48 sayılı Genelgesiyle duyurulmuştur. e-Dönüşüm Türkiye Projesi Kısa Dönem Eylem Planı (KDEP)’nda yer alan 34 no’lu “Birlikte çalışabilirlik esaslarının belirlenmesi ve rehber yayımlanması” eylemi çerçevesinde Devlet Planlama Teşkilatı Müsteşarlığı koordinasyonunda;

E-Dönüşüm Türkiye Projesi Birlikte Çalışabilirlik Esasları Rehberi Sürüm 1.0 (Başbakanlık 2005/20 Sayılı Genelge

E-Dönüşüm Türkiye Projesi Birlikte Çalışabilirlik Esasları Rehberi Sürüm 2.0 (Başbakanlık 2009/4 Sayılı Genelge

Hazırlanmıştır. Sürüm 1.0 Başbakanlık Genelgesinin eki olarak yayımlanmışsa da, Sürüm 2.0 Başbakanlık Genelgesinin ekinde yer almamaktadır. Genelge, www.bilgitoplumu.gov.tr adresine yönlendirme yapmış, dolayısıyla, güncellemelerin artık buradan yapılacağı duyurulmuştur. Söz konusu sitenin kamu idareleri tarafından takip edilmesi gerekmektedir.

Devlet Planlama Teşkilatı koordinasyonluğunda hazırlanarak, Başbakanlık genelgeleriyle duyurulan Birlikte Çalışabilirlik Esasları Rehberleri ile e-Dönüşüm Türkiye Projesi kapsamında; başta kamu kurum ve kuruluşları olmak üzere, kamuya elektronik ortamda hizmet sunan tüm kuruluşlar arasında birlikte çalışıla bilirliğin sağlanması ve bu çerçevede; yetki ve sorumluluklar, esas ve prensipler, yöntem ve kriterler ile teknik standartların belirlenmesine yöneliktir.

Sürüm 2.0, üç bölümden oluşmaktadır. Birinci bölümde; genel esaslar ve birlikte çalışabilirlik politikası, ikinci bölümde; bilginin sunumu, taşınması, değişimi, entegrasyonu, güvenliği ve geliştirilen çözümlerin yaşam döngülerine ilişkin teknik standartlar belirlenmiştir. Üçüncü bölümde ise önümüzdeki dönemde yürütülecek Rehber’i tamamlayıcı nitelikteki çalışmalara yer verilmektedir.

Rehberde konu edilen süreç yönetimine geçmeden önce birlikte çalışabilirlik kavramının Rehber’de nasıl tanımlandığı ve Rehber hakkında bazı bilgilere kısaca değinmekte yarar görüyoruz. Birlikte çalışabilirlik; “bir sistemin ya da sürecin, ortak standartlar çerçevesinde bir diğer sistemin ya da sürecin bilgisini ve/veya işlevlerini kullanabilme yeteneği” olarak da ifade edilmektedir. Rehberle kamu idareleri için bazı belirlemeler yapılmıştır:

- Süreç modellemeye ilişkin standartlar belirlenmiş ve kullanılması önerilmiştir

- Veri entegrasyonu ve içerik yönetimine ilişkin esaslar belirlenmiştir

- Veri güvenliğine ilişkin ortak kriterler belirlenmiştir

- Coğrafi bilgi sistemlerinde kullanılacak standartlar belirlenmiştir

İç kontrol çalışmalarıyla, birlikte çalışabilirlik aslında ortak ve aynı yönde bir yaklaşım ürünüdür. Zaten ortak bir alan olan süreç yönetimi

konusunda, Rehber, iç kontrolle açıkça bağ kurmuştur:

Bununla birlikte çalışmalarla ilgili temel prensipler belirlenmiş olup, bunlar da iç kontrolle uyumludur;

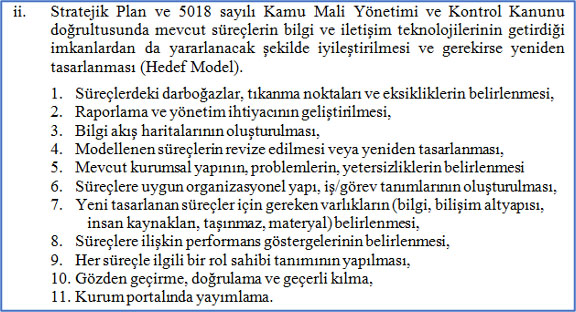

“Süreçler, Stratejik Planda da ifade edilen amaç ve hedefleri gerçekleyecek şekilde tanımlanmalıdır. Stratejik Planda izlenemeyen bir temel süreç tanımlanmamalıdır.

Süreç modelleme çalışması amacıyla kurumlar danışmanlık hizmeti alabilir, ancak sürecin içinde yer alan tüm kurum birimlerinin seçilmiş ve yetkilendirilmiş temsilcilerinden oluşan bir çalışma grubu kurulmalıdır. Mümkünse Süreç Çalışma Grubu süreklilik arz etmeli, dönemsel olarak süreç performansını değerlendirmeli, gereken değişiklikleri yönetimin onayına sunulmalıdır. Süreç sahipleri çalışma grubu içinde temsil edilmelidir.

Süreç modelleme çalışmalarında Bilgi Yönetimi süreçleri de dikkate alınmalıdır.

Süreç modelleme ve iyileştirme çalışmaları Performans Programı içinde faaliyet ve projeler olarak ifade edilmeli, maliyetle dirilerek bütçe ile ilişkilendirilmelidir.

İç Kontrol sistemi tanımlı süreçler üzerinden, risk analizi sonucu, kontrol noktaları ve kuralları belirlenerek kurulmalıdır.

Süreç performansı operasyonel sistemler üzerinden izlenebilmelidir. Faaliyet raporunda süreç performansı verileri paylaşılmalıdır.”

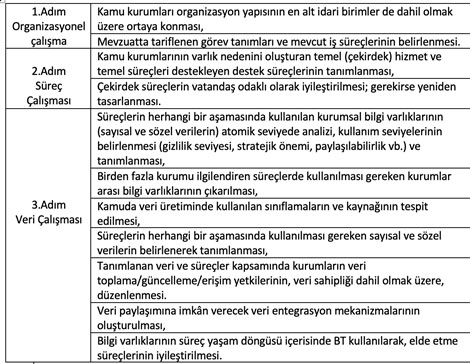

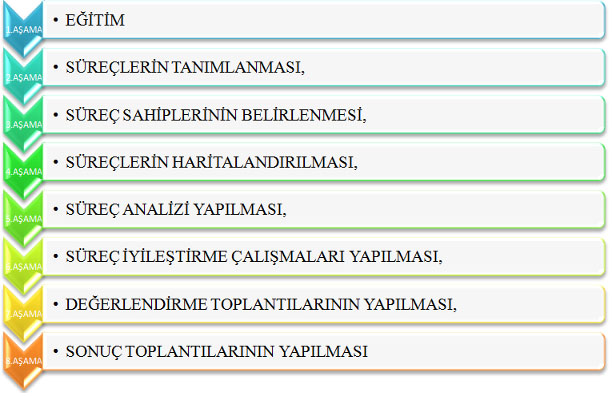

Kamuda ve belediyeler de süreç yönetimine geçiş; yol haritası ve Uygulanabilmesi, Süreç yönetimine geçiş çalışmaları aşağıdaki aşamalarla yürütülebilir.

Kısaca belirtmek gerekirse süreç yönetimi basit adımlarla şu şekilde de yürütülebilir;

Süreçlerin kamuda ve belediyede çalışmalarını bürokrasi verimlilik ayrıca kalite mi yaratır ona bakmak lazım. Yukarıda açıklanmaya çalışılan çalışmaların kamu iş süreçlerine neler katabileceğini çarpıcı bir örnekle vurgulamak için ortaya çıkan bir soruna iki farklı bilgi sistemine sahip idarece verilen cevapları değerlendirelim.

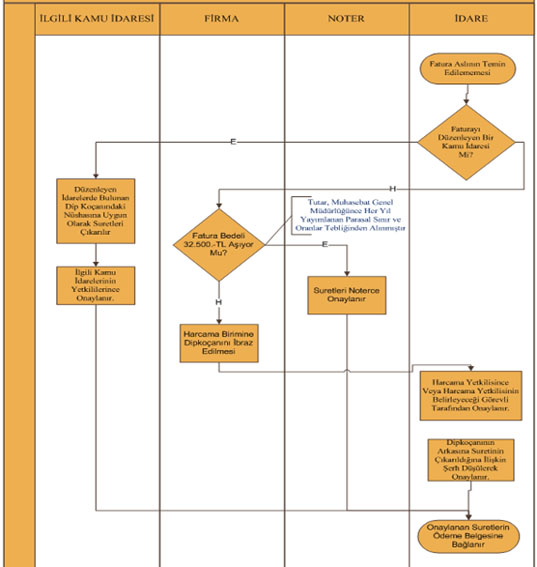

Soru; Ödeme Belgesine Ekleyeceğim Faturayı Kaybedersem Ne Yapacağım?

Süreç yönetimine geçmeyen bir idarede bu soruya ilgili mevzuatı incelerek yanıt aranacaktır. Bu amaçla, öncelikle Mahalli İdareler Harcama belgeleri Yönetmeliğine bakılacak, fatura aslının temin edilemediği durumlarda ne yapılması gerektiği öğrenilecektir. Ancak, söz konusu Yönetmeliğin 4.maddesinde “Maliye Bakanlığınca merkezî yönetim kapsamındaki kamu idareleri için belirlenen usul ve esaslara” uyularak işlem yapılması gerektiği belirtilmektedir. Buradan hareketle Merkezi Yönetim Harcama Belgeleri Yönetmeliğine bakacak olursak, 5.maddede Bakanlıkça belirlenen usul ve esaslar çerçevesinde uygulama yapılacağı belirtilmektedir.

Maliye Bakanlığınca yayımlanan Merkezî Yönetim Harcama Belgeleri Hakkında Genel Tebliğ (Sayı: 2007/1) incelendiğinde ise, faturayı düzenleyenin özel sektör veya kamu sektörü olmasına göre ayrı bir işlem yapılacağı, özel sektörden alınan fatura için, Parasal Sınırlar ve Oranlar Hakkında Genel Tebliğ ekinde yer alan tabloda gösterilen tutar dikkate alınarak işlem yapılacağı belirtilmektedir.

Dolayısıyla fatura aslının temin edilemediği bir durumda yukarıda yer alan tüm düzenlemelerin incelenmesi zorunludur. Aslında bu durum birçok işlem için geçerlidir. Hal böyle olunca mali mevzuatımız hakkında;

- Çok karışık olduğu,

- Herkesin bu mevzuatı takip edemeyeceği,

- Personel yetiştirmenin oldukça zor ve maliyetli olduğu,

Sonuçlarına varılmaktadır.

Ancak aynı olayı süreç yönetimine geçen bir idarede çözmeye çalışırsak, ortaya şu durum çıkmaktadır. İdare önce planlar; ne yapılacak, nasıl yapılacak, kim yapacak vs, sonra uygularken bunların üzerinden işlemlerini yürütür. Sonrasında kontrol eder, planladığım gibi mi yürüyor, plan mı değişmeli. Nihayetinde kontrol ettiklerinden vardığı sonuçlar için önlem alır. Bu döngü sürekli idarede kurulur ve devam ettirilir.

Süreç yönetimine geçen idarenin yönetim bilgi sisteminde şu çalışma mevcuttur:

Kamuda ve Belediyelerde yapılacak olan iş analizi ve iş süreçleri sonuç olarak bakıldığında, süreç yönetimi gibi çalışmalar idarelere değer katar. Yönetim için ölçme ve kontrol kolaylaşır, sistem denetimi yapılabilir. Diğer taraftan yeni kamu mali yönetiminde, kamu kaynağının kullanılması sırasında sadece ilgili gider mevzuatına uygun hareket edilmesi yeterli değildir. İdareler artık bu tür çalışmalarla, iyi yönetilip yönetilmediği, işlemlerinin verimli ve etkin yürütülüp yürütülmediğini kontrol edebilir, daha da önemlisi sonraki dönemlerde belirlenen amaçlara varmada neler yapılabileceğini bu çalışmalar yardımıyla ortaya koymaya çalışır.

İş akış şemaları kurumsallaşmış organizasyonlarda yönetim bilgi sisteminin önemli bir parçasıdır. Bilgi bu çalışmalarla sayısallaştırılır. Ölçmeye ve haritalandırılmaya çalışılır. Böylelikle her defasında araştırma, öğrenme ve uygulama döngüsünden farklı bir süreç izlenmeye başlanır. Bu çalışmalarla iş önce planlanır. Neyin, nasıl ve kimlerle yapılacağı önceden belirlenir. İdarenin izleyeceği/yapacağı işlemler planlanmış, herkesin anlayabileceği bir ortama aktarılmış ve uygulama kolaylaşmıştır. Diğer taraftan, uygulamadan sonra yapılacak kontrollerde kolaylaşmaktadır.

Kaynakça;

Belediye Kanunu

657 Sayılı Devlet Memurları Kanunu

4857 Sayılı İş Kanunu

Taner ERASLAN, Belediyelerde Süreç Yönetimi, İller ve Belediyeler, Türkiye Belediyeler Birliği Yayını, 2009

Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi, Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü’nün 04/02/2009 tarih ve 1205 sayılı “Kamu İç Kontrol Standartları” Konulu Yazısı.

Sayı, Sayıştay’ın “E-Devlete Geçişte Kamu Kurumları İnternet Siteleri” adlı çalışmadan alınmıştır. Sayıştay Dergisi, sayı 62, s.143.

Mete YILDIZ, Yerel Yönetimlerde İnternet Uygulamaları ve e-Devlet, http://www.bilgiyonetimi.org/cm/pages/mkl_gos.php?nt=537

Ayrıca konuyla ilgili bakınız: “e-Dönüşüm Türkiye Projesi Çerçevesinde Yürütülen Faaliyetler” konulu Sayıştay Performans Denetim Raporu, Haziran-2006.

Taner ERASLAN, 2009/4 Sayılı Başbakanlık Genelgesinin Belediyeler Açısından Önemi, Yerel Yönetim ve Denetim Dergisi,

Taner ERASLAN, 2009/4 Sayılı Başbakanlık Genelgesinin Belediyeler Açısından Önemi, Yerel Yönetim ve Denetim Dergisi,

“Değişimin Rotası e-Türkiye”, http://209.85.129.132/search?q=cache:pvfozzJJXb0J:www.teknoturk.org/docking/yazilar/tt000087-yazi.htm+eeurope%2B+nedir&cd=6&hl=tr&ct=clnk&gl=tr

05/08/2005 tarih ve 25897 sayılı Resmi Gazete’de yayımlanmıştır.

8/02/2009 tarih ve 27155 sayılı Resmi Gazete’de yayımlanmıştır.

E-Dönüşüm Türkiye Projesi Birlikte Çalışabilirlik Esasları Rehberi Sürüm 2.0, s:4, http://www.bilgitoplumu.gov.tr/yayin/eDTrBirlikteCalisabilirlikv2.doc.

Taner ERASLAN, Belediyelerde Süreç Yönetimi,